Las perspectivas del sector Travel según la red de afiliados de Awin

Awin es la red de afiliación líder a nivel global. Cuenta con más de 25,000 anunciantes activos entre las que se encuentran marcas líderes en el sector de viajes como eDreams, Grupo Lastminute, Logitravel Europcar, Goldcar entre otras. A través de la data agregada de toda la industria Awin nos traslada las tendencias y lo que podríamos esperar de esta industria para 2.024.

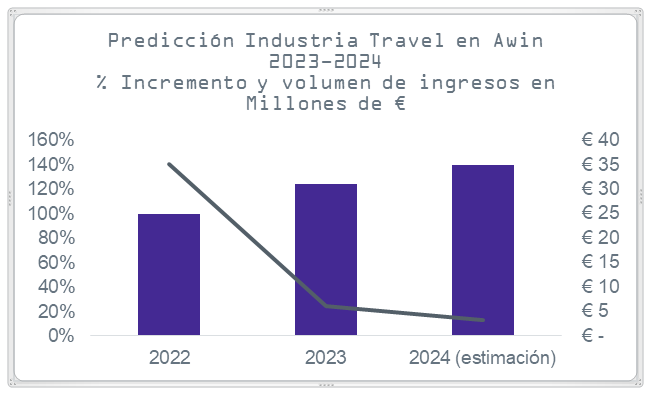

Una industria castigada que vuelve a brillar y recuperar el terreno perdido

La industria Travel fue una de las grandes perjudicadas durante la época covid. Hemos tardado varios años en recuperar los volúmenes de negocio previos a este periodo. A través de los datos de Awin, vemos que 2.022 fue un año de “euforia” y “gran rebote” con incrementos en todas las métricas de triple dígito. 2.023 esperamos que finalice con un crecimiento más normalizado, aunque notable entorno al 15-20% año sobre año en ingresos para los anunciantes. Es importante destacar que el incremento logrado en 2.023 se alcanza gracias al incremento del ticket medio que aumenta un 50% respecto al año anterior y no por el volumen de reservas que se estima que termine con un decrecimiento año a año de entre el 10-15%.

2024 supone una proyección en base a las expectativas recogidas de los anunciantes de la red.

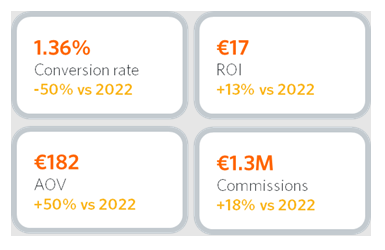

Las marcas travel centradas en la recuperación y la mejora de la rentabilidad

Entre otras de las métricas que se pueden destacar podemos observar un descenso de la conversión comparado con 2.022 que está estrechamente relacionado con el incremento de los precios (ticket medio) que habrían provocado que los compradores hayan decidido optar por otras opciones a la hora de viajar. Por otro lado, la inversión (comisiones generadas) aumentan un 18% pero mejora el ROI en 13 puntos. Esto es explicable debido a que la curva de los ingresos aumenta en mayor proporción y que algunos anunciantes trabajan en modelos de comisionado fijo con independencia del valor de la compra.

Las OTAs continúan liderando pero hay algunos cambios abruptos respecto a 2022

Las agencias online continúan liderando el ranking en ingresos (representando el 70% de la facturación en 2.023) seguido por el segmento de alquiler de coches (12%), no obstante, se han observado algunos cambios abruptos que podrían responder a nuevas tendencias de los compradores.

- El segmento de servicios de parking en aeropuerto y transfer aumenta su facturación un 123% YoY que podría estar motivado por la planificación de viajes por parte de algunos usuarios de mayor larga distancia.

- Durante el año 2.023 además se ha podido observar un notable incremento en la facturación de las sub-industrias relacionadas con los cruceros y los ferries que crecen un 300% respecto al año anterior. Aquí destacan el mayor apetito de los usuarios por este modelo de viaje largo y la búsqueda de alternativas al avión que durante el verano alcanzó su mayor pico en el alza de precios.

El segmento de Loyalties o clubes privados sigue siendo la apuesta segura de la industria

Dentro del segmento de Loyalties o clubes privados se incluyen a los partners que poseen una comunidad de usuarios cerrada.. Por pertenecer a ese club, los usuarios obtienen ventajas y descuentos exclusivos que no están al alcance de todos los usuarios. La pregunta es, ¿Qué hace que estos partners sean una inversión segura para los anunciantes de travel?

- Capacidad de segmentación: uno de los clubes Loyalty más atractivos son los de empresa. Normalmente estos clubs están formados por individuos con las siguientes características: son grupos homogéneos respecto a gustos y atributos, tienen una alta capacidad de gasto y es sencillo predecir el “momentum” donde van a surgir ciertas necesidades, en este caso relacionado con el ocio y los viajes.

- Privacidad: por la naturaleza de estos clubes, las ofertas publicadas y los descuentos son privados y solo pueden ser disfrutados por las personas del club.

Según los datos de la red de Awin, los Loyalties a pesar de ocupar la quita posición en volumen de ventas, ocupa la segunda posición en volumen de ingresos, debido al elevado ticket medio (ocupa el ranking nº1) que multiplica por 5 al ticket de los soportes vinculados con descuentos o comparadores. Esta métrica indica un claro indicio del tipo de usuario que se esconde tras un Loyalty.

Lo que 2024 podría suponer para la industria Travel

- Desde Awin, en base a las estimaciones que se manejan estimamos que tras el “boom” vivido en 2,021, la estabilización de 2,022 y las tasas de crecimiento que arroja 2,023 los anunciantes de travel podrían sentirse cómodos con tasas de crecimiento alrededor del 15-20% para sus programas de afiliados.

- En 2.024 se celebrarán los Juegos Olímpicos de Paris (Julio) y normalmente eventos de este tipo fomentan la movilidad y tendrá un impacto positivo en el incremento de la demanda de vuelos, hoteles y ocio en general.

- Se espera que las tasas de interés comiencen a descender a partir del segundo semestre de 2.024 en tanto en cuanto la inflación logre ser controlada al 2%. Un hipotético cambio en la política monetaria traería una relajación de los tipos que a su vez podrían tener un impacto positivo en el consumo tanto de bienes como de servicios. El ticket medio podría reducirse durante en el primer semestre por los efectos de la política monetaria limitando los precios por lo que el crecimiento deberá venir por el lado del volumen o mejora de conversión.

- Con un consumidor controlado sus gastos por el alza en los precios y tipos, los anunciantes tendrán que esforzarse por disponer de o mejores precios o estar muy visibles en portales de Cashbacks y Loyalties que les permita contar con una ventaja competitiva respecto a sus competidores.

- En base a la segunda oleada de tendencias de inversión publicitaria de la IAB España, existen 3 tendencias muy marcadas que deberían estar presentes en el planteamiento de las estrategias para 2,024 – La primera es la televisión conectada que se estima que en 2023 tenga un crecimiento en inversión por parte de los anunciantes de entre el 65-85%. La segunda es la inversión en formatos publicitarios en podcast que plantea un crecimiento del 150% y finalmente la parte de influencers con un crecimiento esperado de hasta el 30% este año. Todas estas tendencias pueden ser exploradas a partir de tu programa de partners en diferentes modelos de colaboración.

Finalmente, prevemos una fuerte adopción por parte de las marcas de tres tecnologías avanzadas para sus programas. La primera es la adopción de un enfoque mucho más flexible de comisiones que permita obtener una mejora de la rentabilidad por categoria y producto, la segunda reportes avanzados para conocer el solapamiento e interactuaciones entre afiliados y otros canales y finalmente acceder a tecnologías que permitan medir la incrementalidad de los partners activos dentro de los programas.